Il risiko di cereali e semi oleosi dopo il blocco Russia-Ucraina

Il conflitto Russia-Ucraina è destinato a innescare uno sconvolgimento nella movimentazione dei cereali e dei semi oleosi in tutto il mondo e in particolare in Europa e in Italia, i cui mercati da decenni sono all’insegna della più ampia globalizzazione. Vediamo perché Russia e Ucraina sono attori importanti nel trade mondiale.

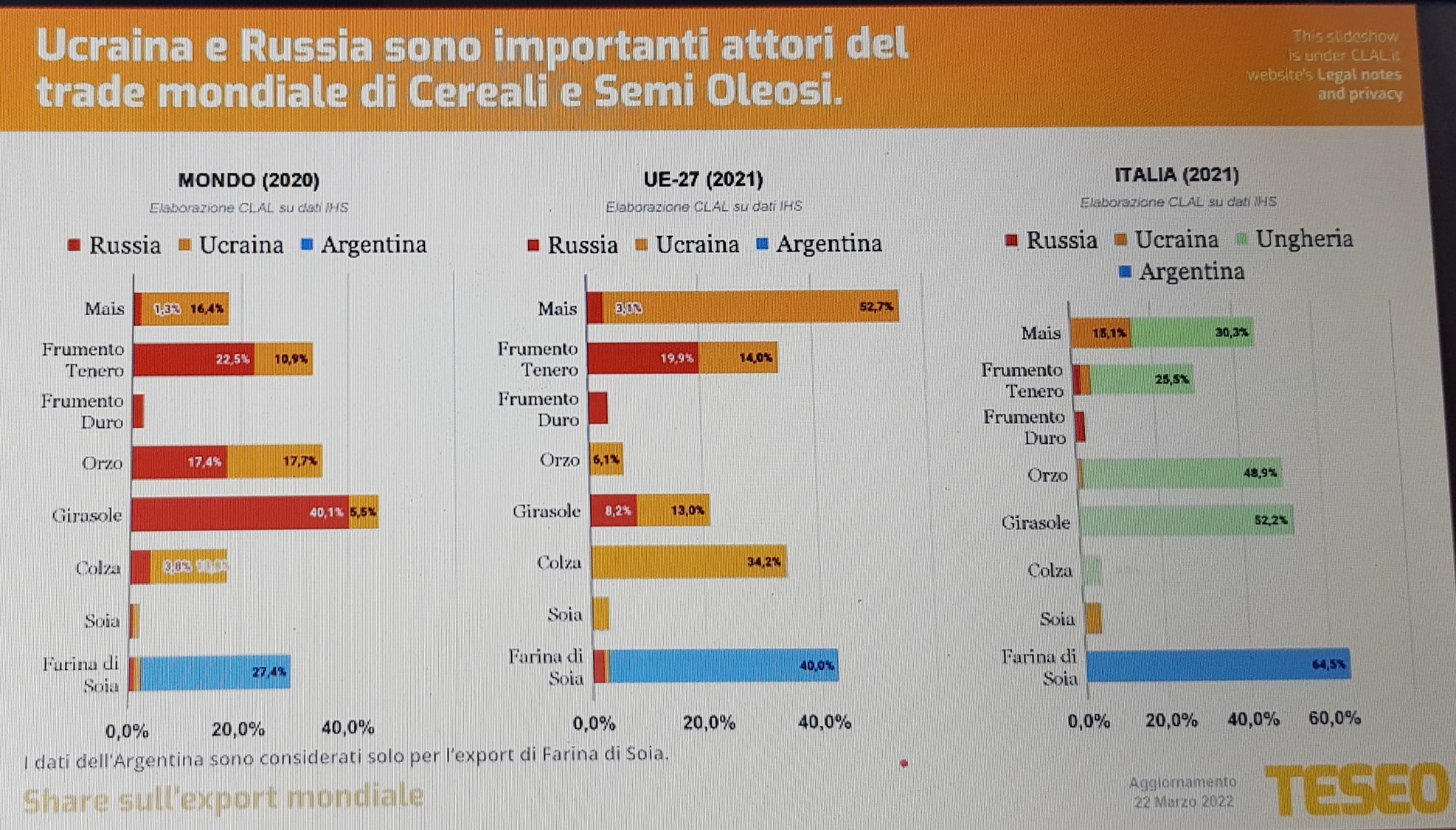

Come si vede Russia (segmento rosso) e Ucraina (segmento arancione) hanno movimentato nel mondo (grafico di sinistra) e in Europa (grafico al centro) quantitativi molto importanti di materie prime strategiche.

Il grafico di destra mostra invece la situazione dell’Italia, dove si nota che nel 2021 il nostro import per le principali materie prime alimentari ha avuto come principali protagonisti l’Ucraina (soprattutto per il mais e anche soia) e l’Ungheria per tutti gli altri prodotti, quindi con un ricorso agli import dalla Russia molto modesto. Questo fatto però non ci può far dormire sonni tranquilli perché tutti i paesi, Ungheria compresa, cercheranno di diminuire il più possibile le loro esportazioni per aumentare gli stock nazionali.

A caccia di mais Usa, ma è ogm

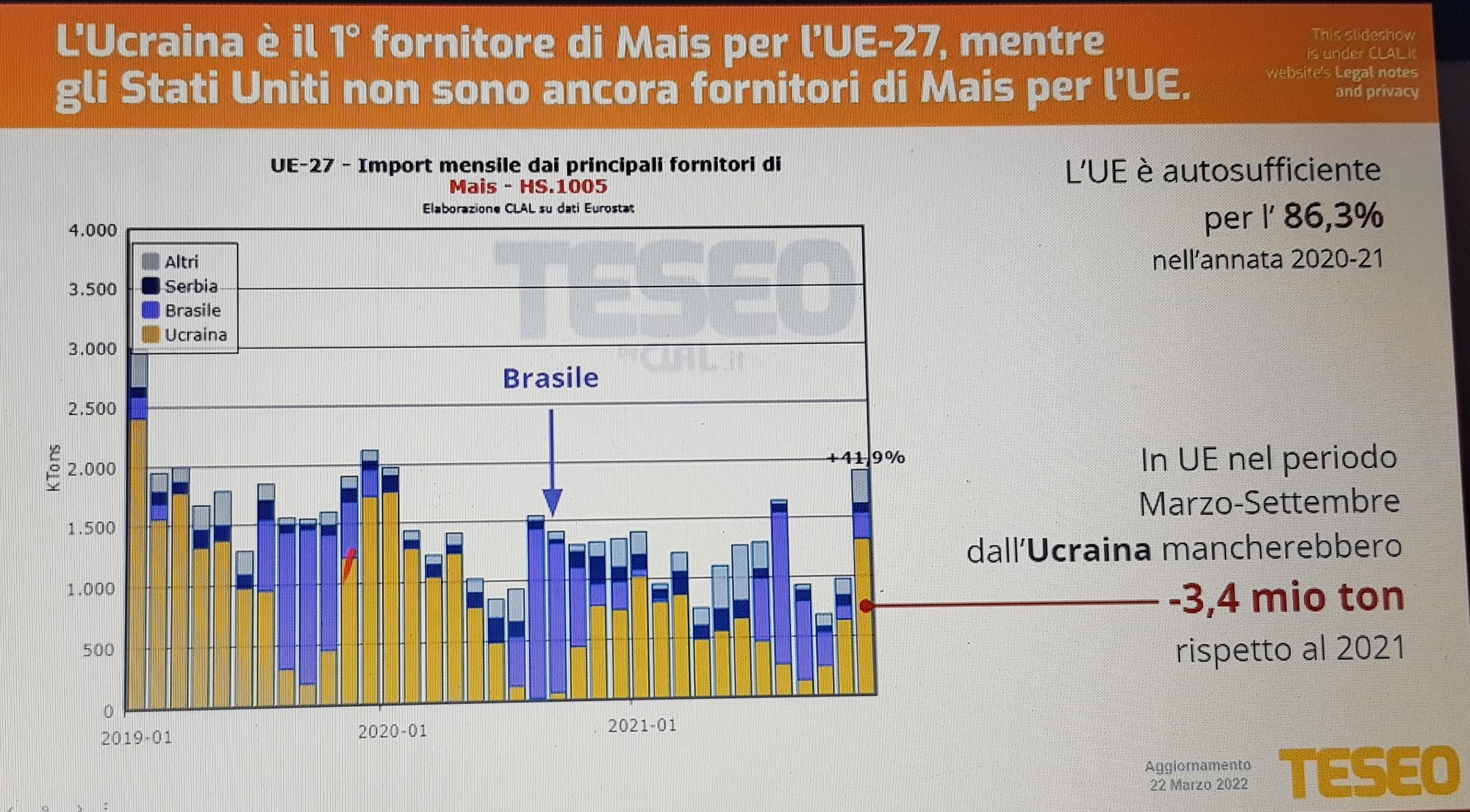

L’Ucraina è il primo fornitore di mais per l’Europa e nel periodo marzo-settembre 2022, a causa del conflitto, mancherebbero rispetto al 2021 ben 3,4 milioni di tonnellate di mais.

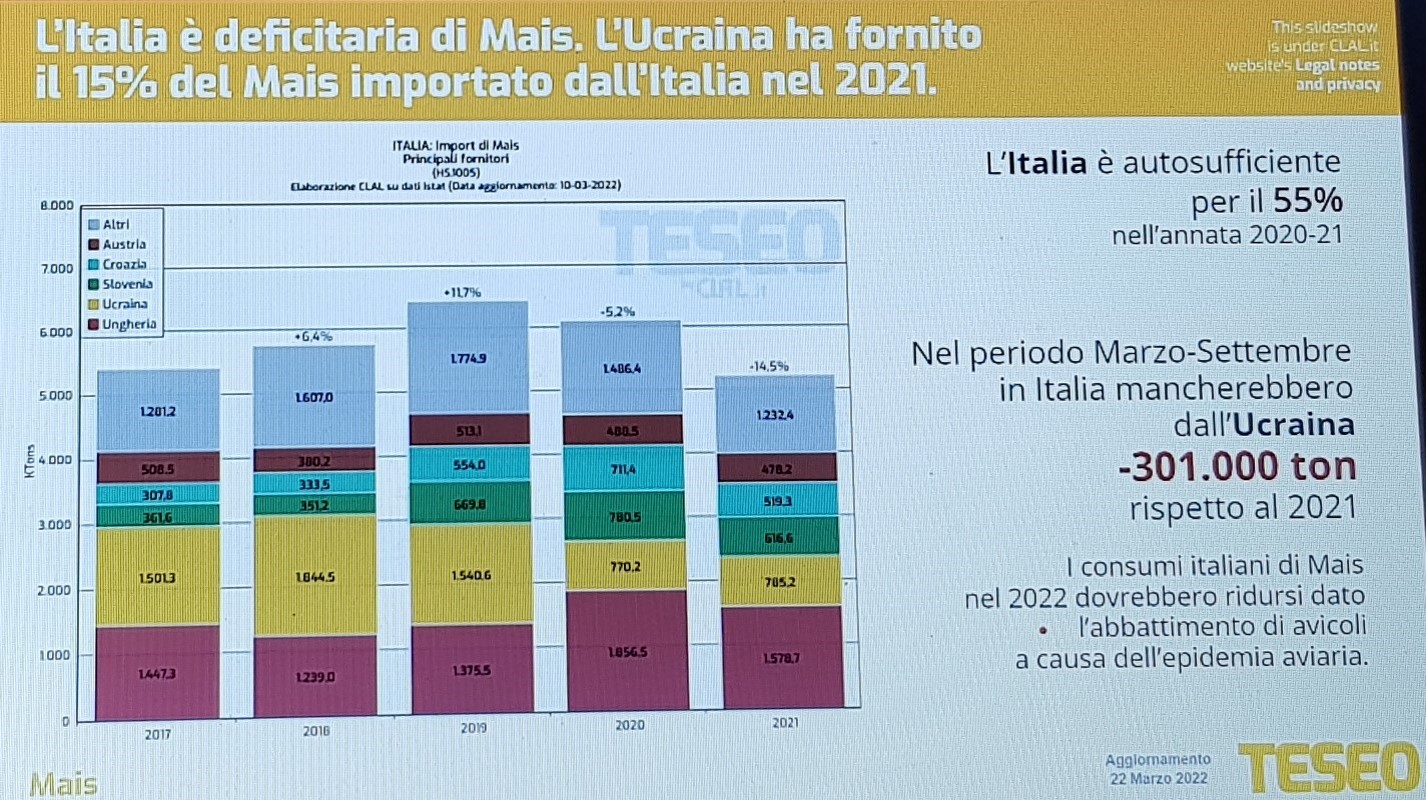

L’Italia è autosufficiente per il mais solo per il 55% del suo fabbisogno e in Italia, nel periodo marzo-settembre 2022 mancherebbero 301 mila tonnellate di mais, dato che è l’Ucraina (segmento viola nel grafico) il nostro maggiore fornitore.

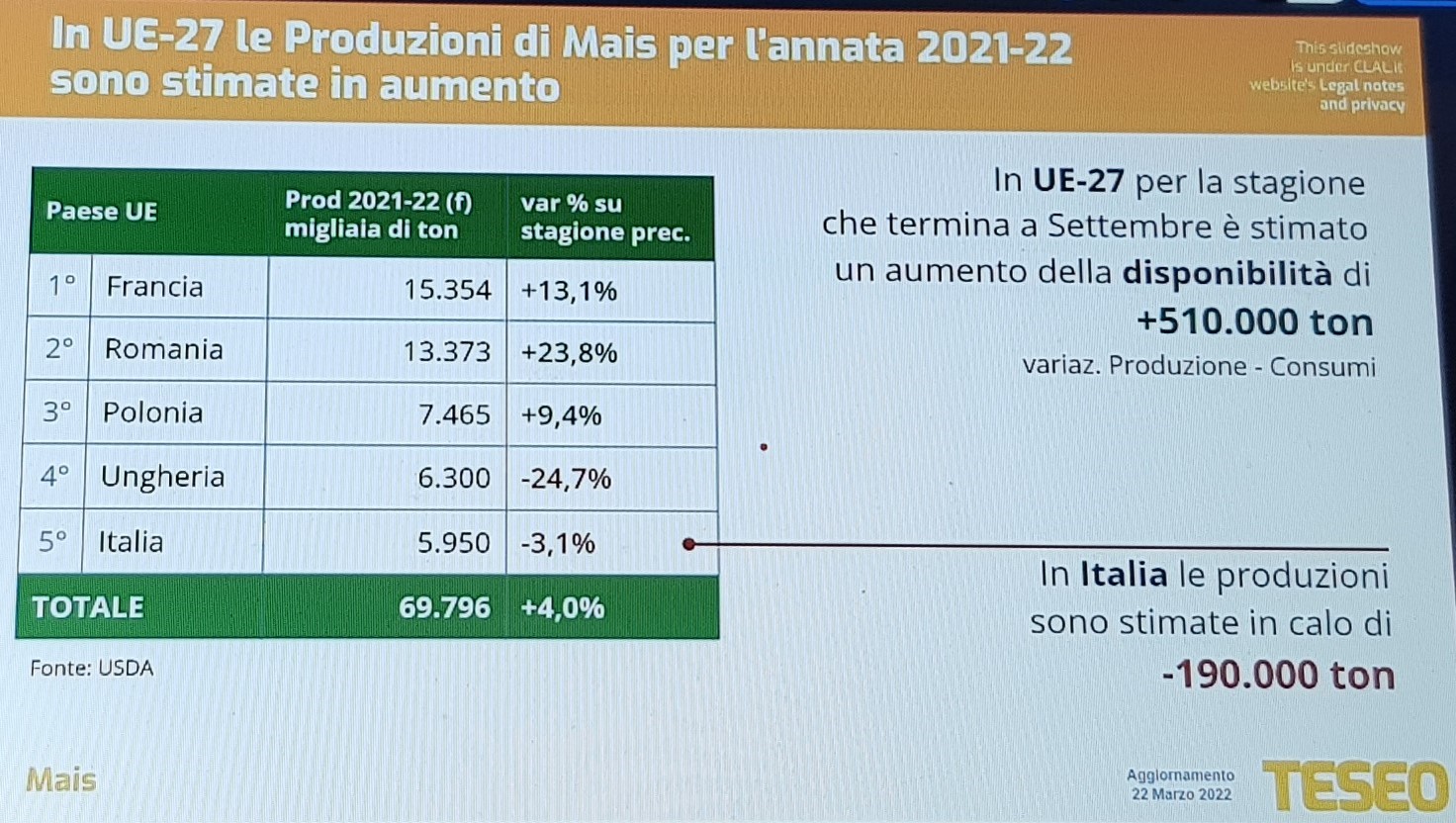

In Europa le produzioni di mais 2022 sono indicate in leggero aumento, fatta eccezione per Ungheria e Italia: nel nostro paese le produzioni sono stimate in calo per 190 mila tonnellate.

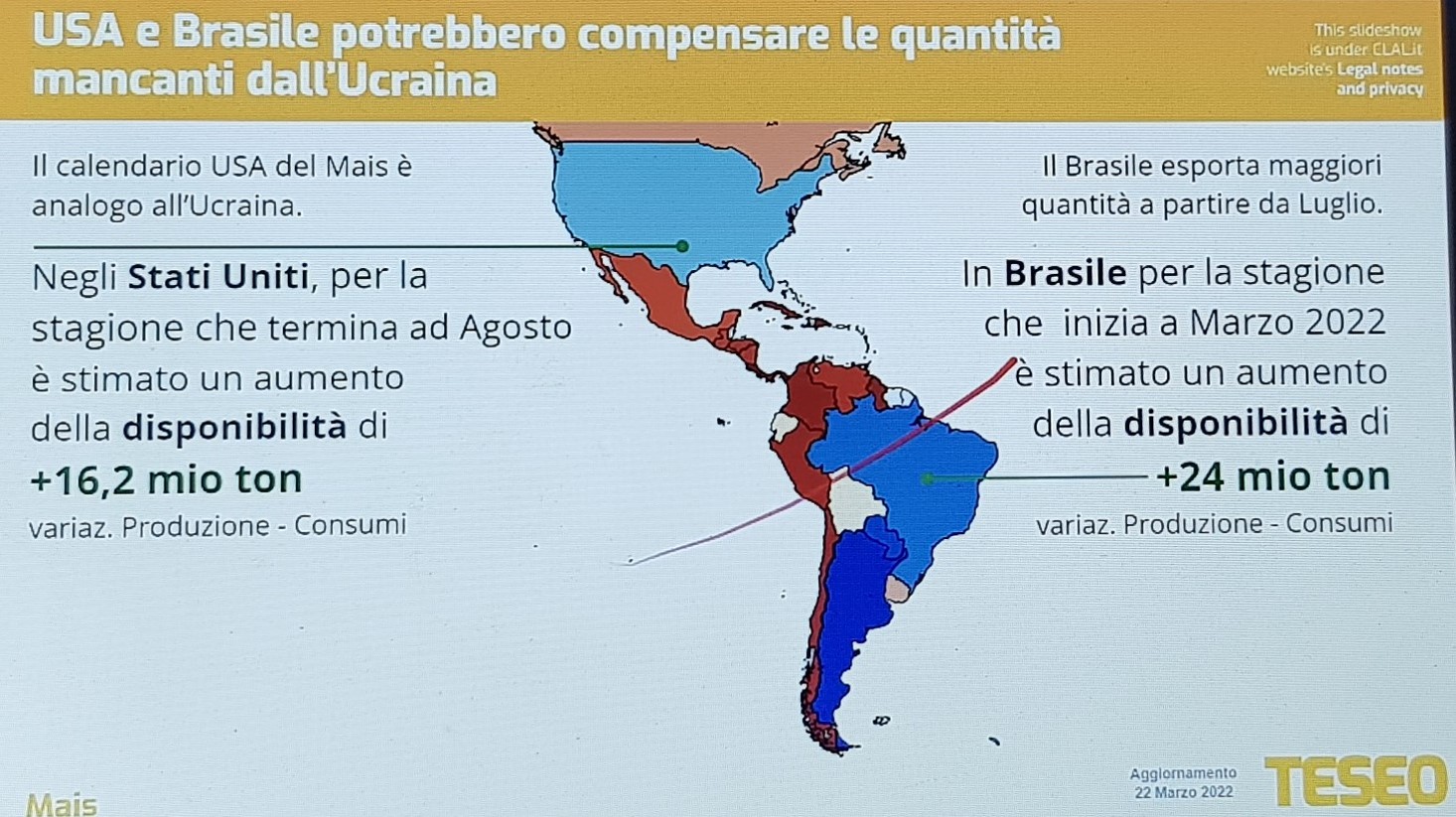

Stati Uniti e Brasile, dove le stime produttive del mais 2022 indicano un aumento per entrambi i paesi, potrebbero essere il nostro fornitore privilegiato, anche se si tratta in gran parte di mais ogm che, come è noto, è bandito dai disciplinari di produzione dei nostri prodotti Dop e Docg.

Frumento tenero, forse la situazione è più tranquilla

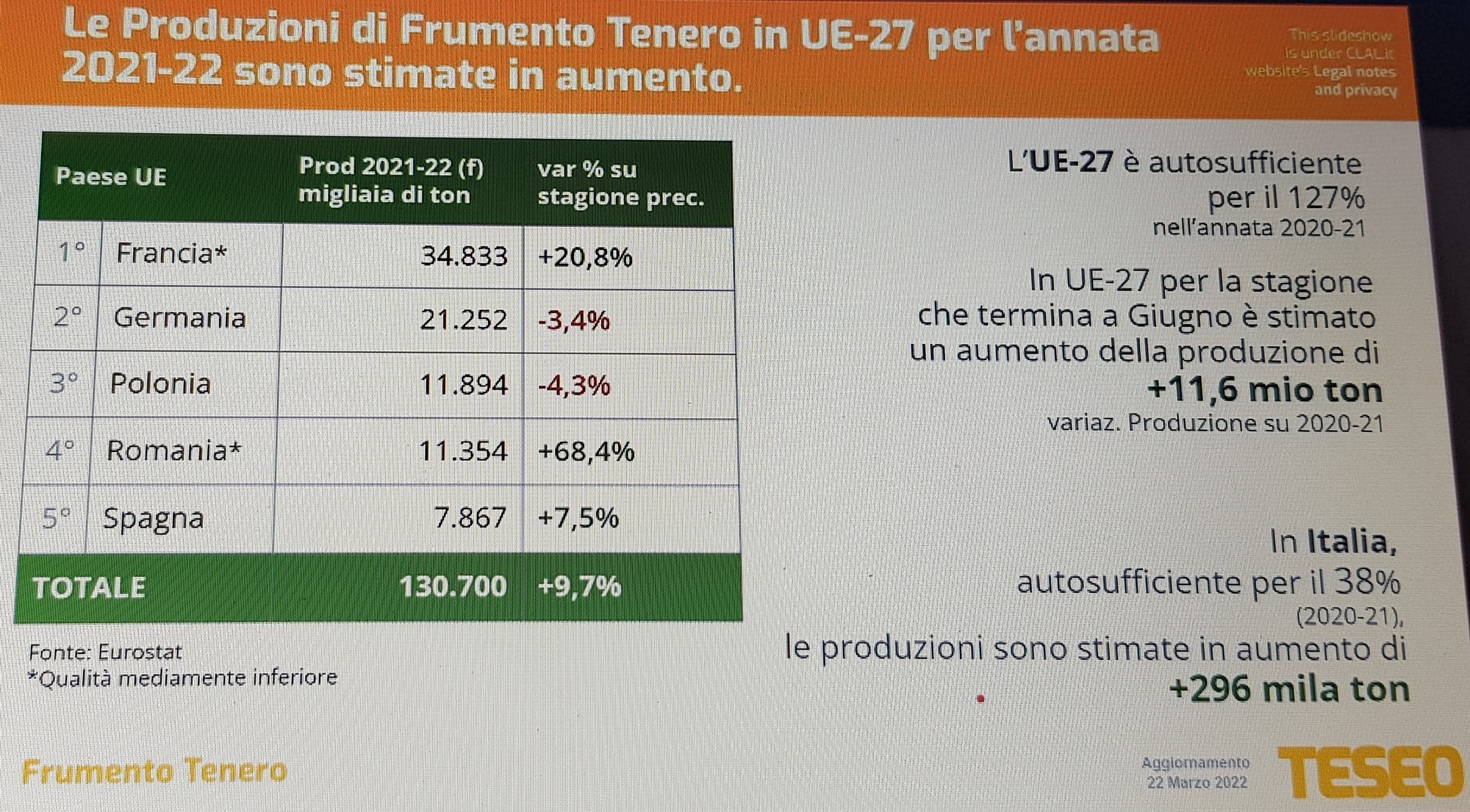

Per quanto riguarda il frumento tenero, la produzione in Europa è prevista in aumento nel 2022, con grandi exploit in Francia e Romania (anche se la qualità è stimata bassa) e con l’eccezione di Germania e Polonia, che segnano un leggero calo. Anche in Italia le produzioni sono stimate in aumento, anche se la nostra dipendenza dall’estero rimane importante.

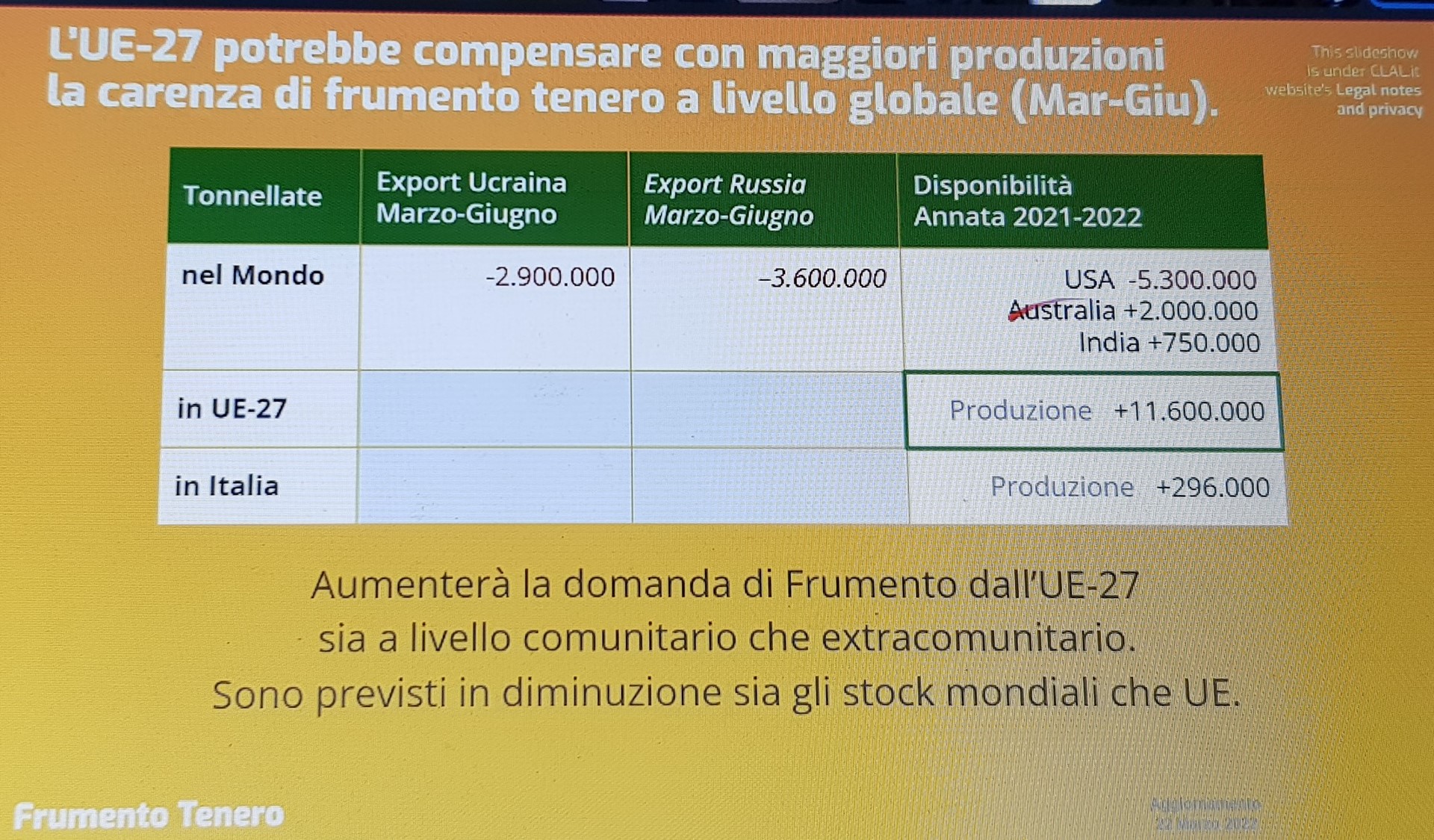

A livello globale mancano nel mondo quantitativi importanti di frumento tenero, derivanti dal blocco dell’export di Ucraina e Russia e a causa di una produzione inferiore rispetto al 2021 da parte degli Usa. Le compensazioni, come mostra la tabella sottostante, potrebbero provenire da Australia e India.

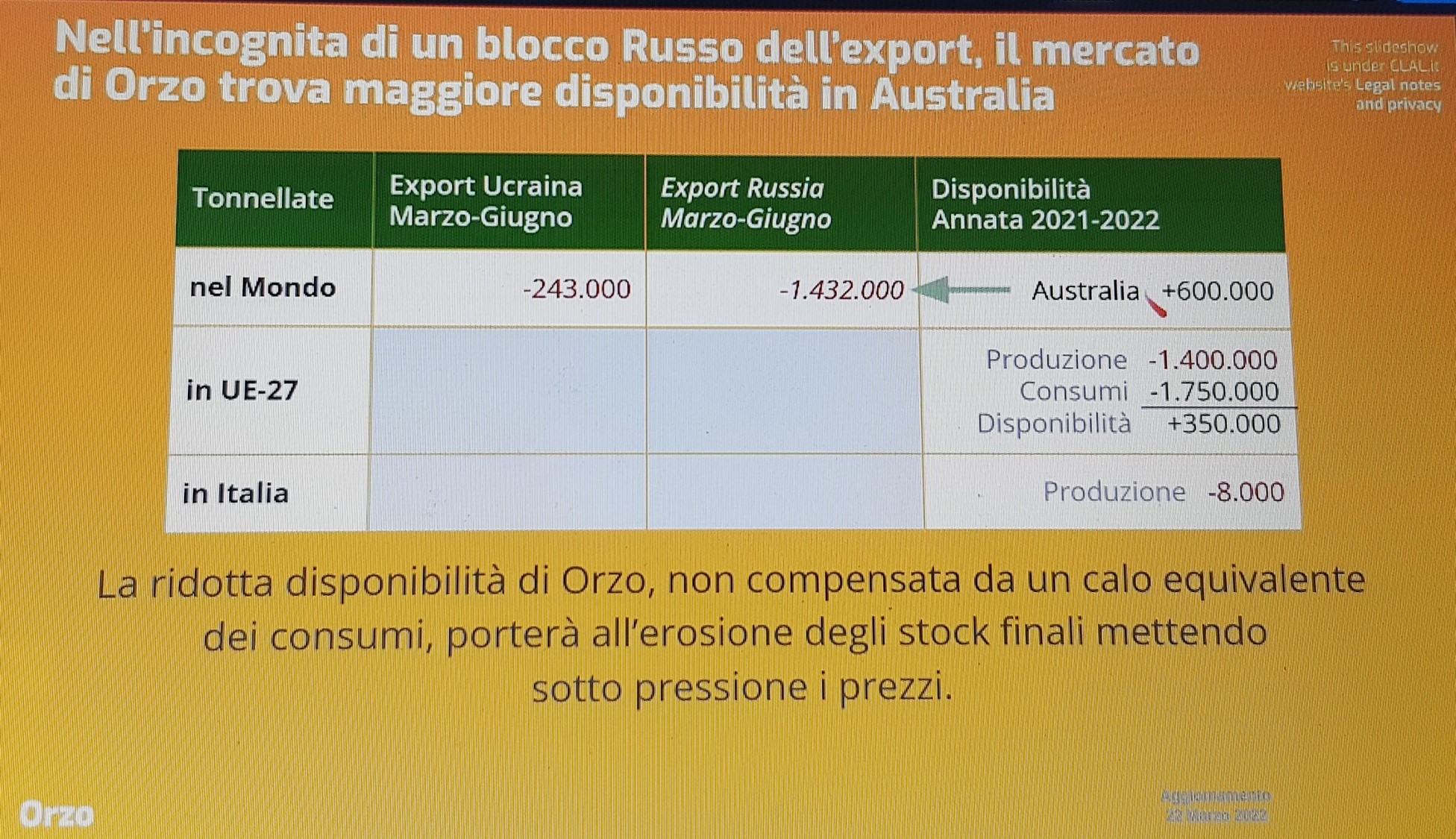

L’orzo mancherà e i prezzi saranno alti

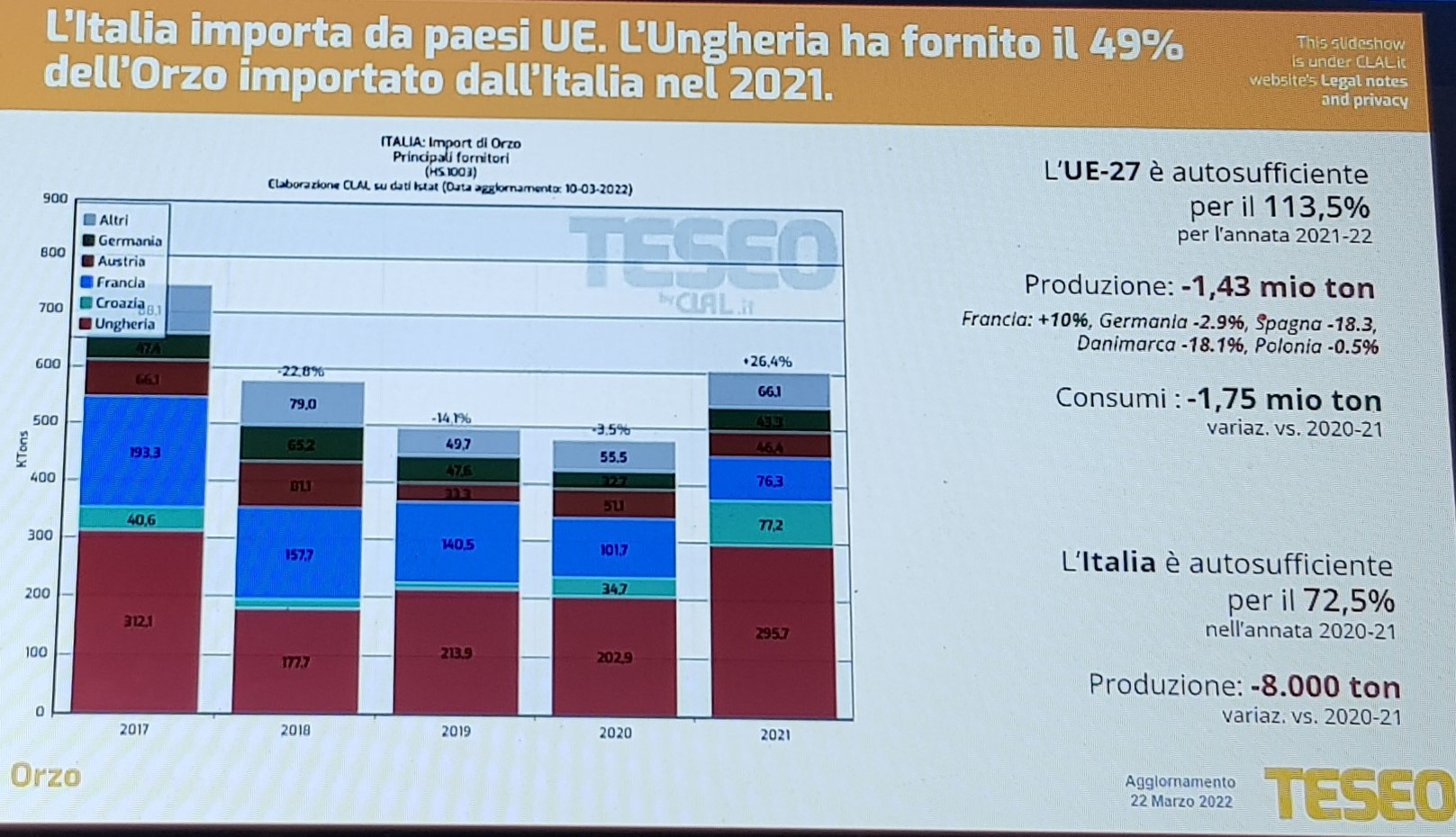

Per quanto riguarda l’orzo, l’Italia è autosufficiente per il 72% del suo fabbisogno e ancora una volta è l’Ungheria il paese dal quale importiamo la maggior quota di questo prodotto. In Italia quest’anno ne produrremo di meno e ne mancheranno circa 8000 tonnellate.

Ancora una volta a livello internazionale il blocco dell’orzo della Russia provoca penuria di prodotto ed erosione degli stock, e questo porterà una forte tensione rialzista sui prezzi.

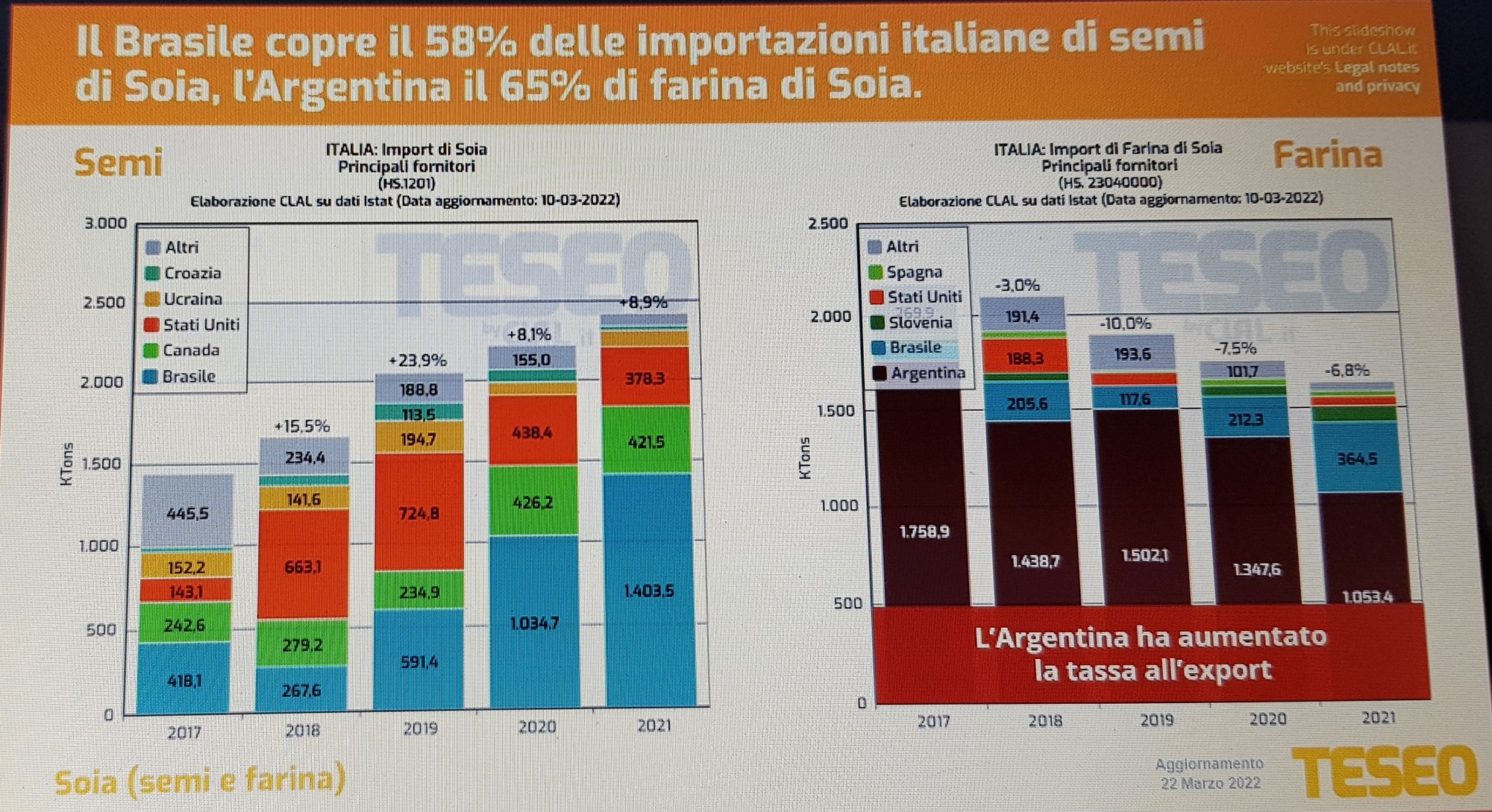

Soia: Sudamerica in crisi, giù gli stock e su i prezzi

Infine, sulla soia il Brasile (grafico di sinistra) copre il 58% dell’import italiano di semi e l’Argentina il 65% del nostro fabbisogno di farine. Il Brasile sembra possa avere qualche problema produttivo, da valutare con gli andamenti climatici, mentre l’Argentina ha aumentato la tassa sull’export.

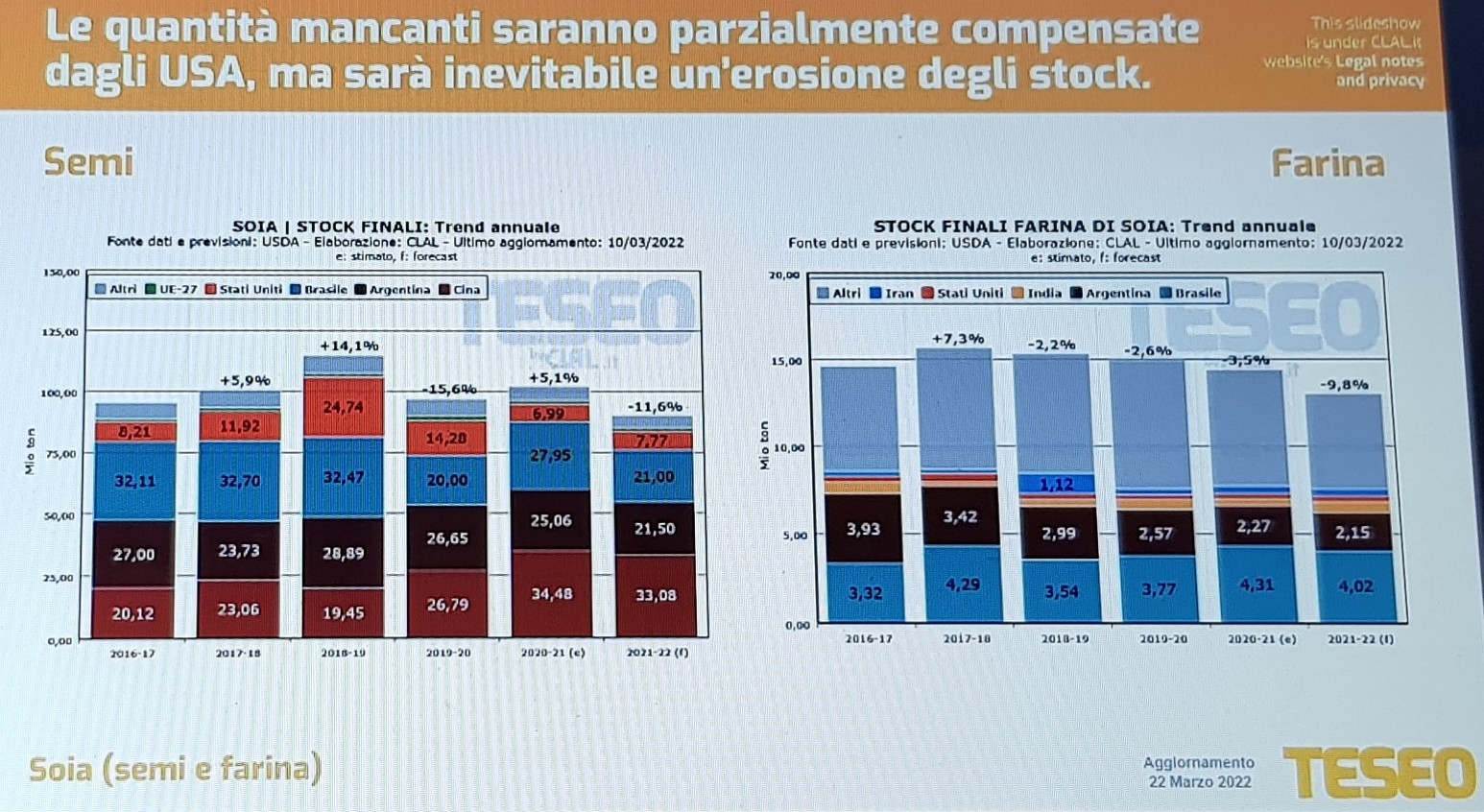

Le quantità mancanti di soia saranno compensate dagli Stati Uniti, ma questo comporterà l’ulteriore abbassamento degli stock di semi e farina, come si vede dai due grafici seguenti.

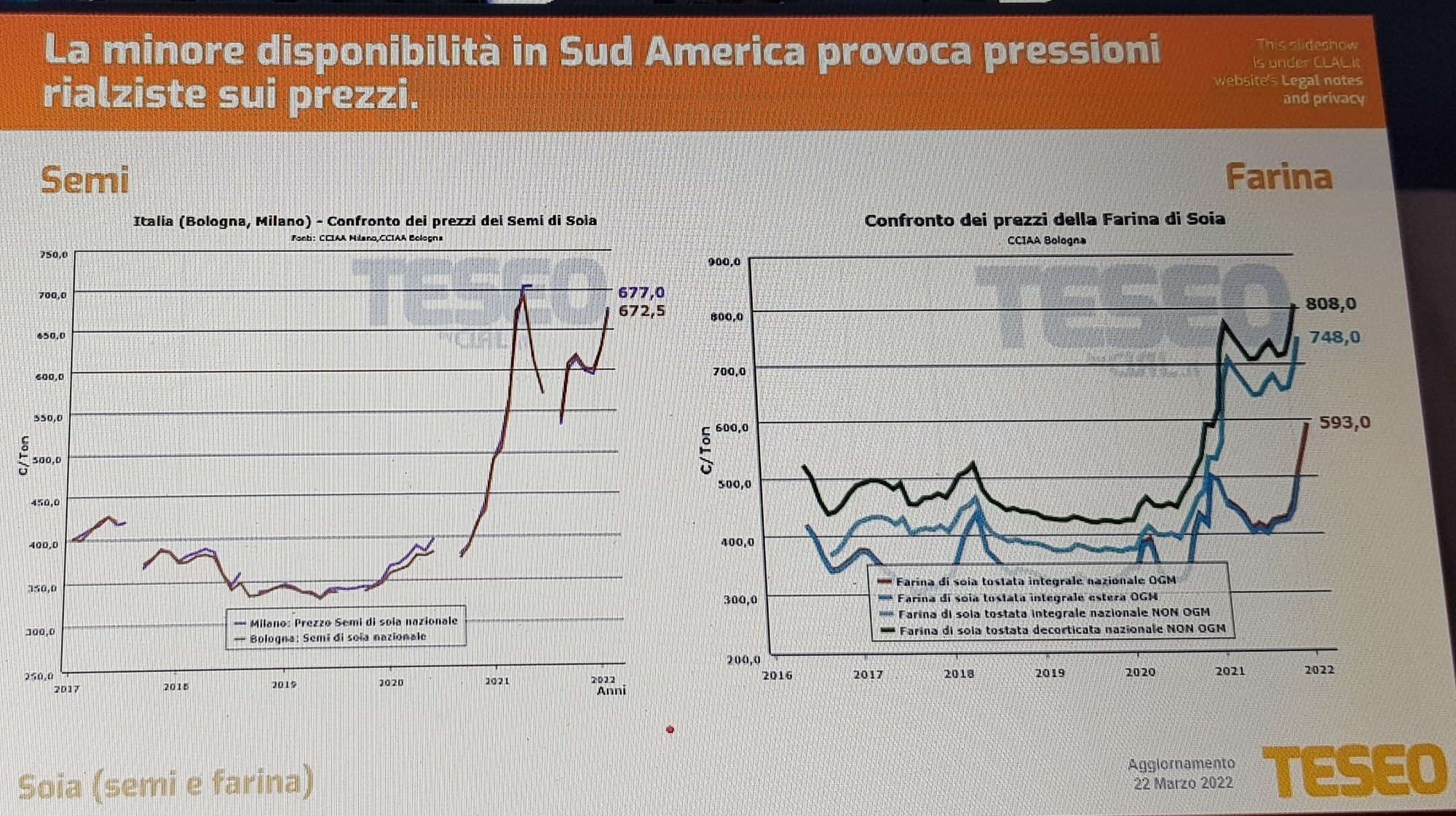

La minore disponibilità di soia in Sudamerica continuerà a condizionare i prezzi di questo prodotto, che ormai da parecchi mesi toccano livelli più che raddoppiati rispetto al 2019-2020.

La crisi della globalizzazione sfrenata

Insomma, quest’anno la caccia alle materie prime strategiche per l’industria agroalimentare sarà all’insegna di una lotta senza quartiere, quindi anche noi dobbiamo attrezzarci per cercare di diminuire gradatamente la nostra dipendenza dall’import. I nostri autoapprovvigionamenti sono troppo scarsi a causa di decenni di esagerate porte aperte alla globalizzazione, che oggi viene messa seriamente in discussione. Finalmente, a nostro avviso.

N.B. I grafici pubblicati in questo articolo sono stati presentati nel corso del webinar organizzato da Clal-Teseo il 23 marzo 2022, “Alimenti zootecnici: disponibilità, costi e conflitto Ucraina”.