Pac, le sanzioni per chi non rispetta l’obbligo di rotazione

Agli agricoltori che ricevono i pagamenti diretti della Pac ma che non rispettano gli obblighi della condizionalità rafforzata (ovvero i CGO, “Criteri di gestione obbligatori”, e le BCAA, “Buone condizioni agronomiche e ambientali”) viene applicata una sanzione amministrativa che può tagliare i contributi Pac dall’1% sino al 100% nei casi più gravi. Come sempre la normativa è molto complicata, ma per fortuna possiamo contare su una sintesi applicativa elaborata da Angelo Frascarelli e dal suo collaboratore Luca Palazzoni, che riportiamo di seguito e che riguarda una delle norme più discusse, cioè la BCAA 7 che obbliga alla rotazione sulla singola parcella iscritta alla Pac.

I parametri per calcolare la riduzione della Pac

Ai fini del calcolo della riduzione percentuale dei pagamenti Pac, si tiene conto di determinati parametri relativi all’inosservanza contestata, che sono:

- Portata, cioè gli ettari interessati dall’inosservanza;

- Gravità (con livello basso, medio e alto);

- Durata;

- Intenzionalità.

Si ha infrazione intenzionale nel caso in cui l’estensione complessiva delle infrazioni sia pari o superiore a 8 ettari di superficie su cui è applicabile la norma oppure all’80% della SAU aziendale.

La percentuale di riduzione applicabile è pari al 15%. L’organismo pagatore, in base alle valutazioni dell’infrazione intenzionale riscontrata, può elevare la percentuale applicabile dal 15% fino a un massimo del 100%. Più infrazioni intenzionali si sommano fino al 100%. In particolare, nel caso di ripetuta reiterazione senza giustificato motivo di infrazioni considerate gravi, la percentuale applicata sale dal 15% al 30%.

In caso di infrazioni intenzionali ripetute, la percentuale applicabile è pari a:

- Prima reiterazione (infrazione intenzionale seguita da un’altra infrazione intenzionale) = 45%.

- Seconda reiterazione (infrazione intenzionale ripetuta due volte) = 90%.

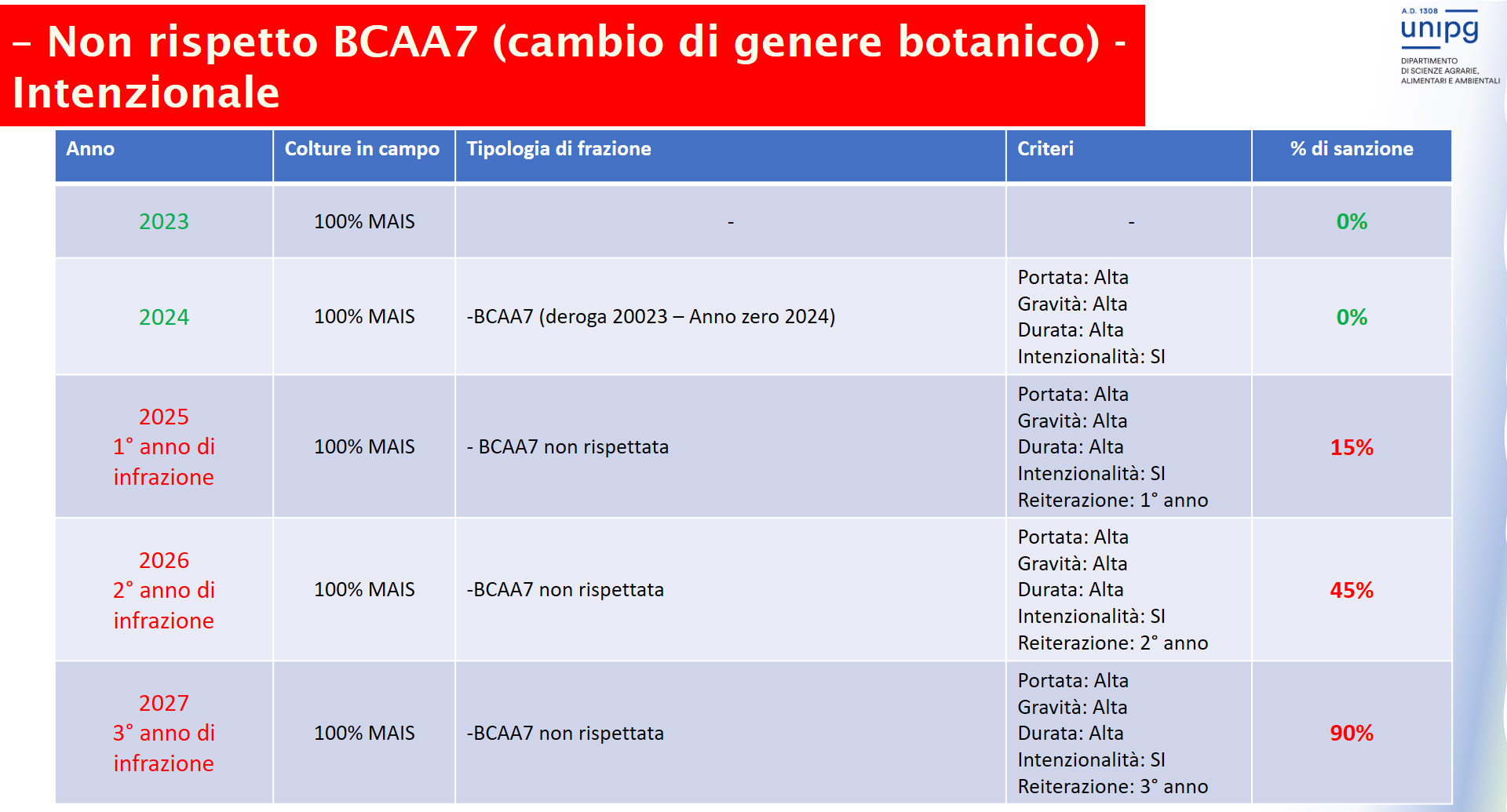

Un esempio: azienda con 100% di mais dal 2023 al 2027

Prendiamo come esempio un’azienda che vuole a continuare a fare mais su mais per più anni. Come si vede dallo schema qui sopra, nel 2024 non incorre in alcuna sanzione, perché vige la deroga 2023 e l’anno zero è il 2024. Nel 2025 invece, se l’agricoltore continua a fare mais su mais, come primo anno di infrazione la sanzione sarà pari al 15% di tutta la Pac, e negli anni successivi, il taglio dei pagamenti aumenta al 45% nel 2026 e raggiunge il 90% dei pagamenti Pac nel 2027 al terzo anno di infrazione.

È evidente che dalla BCAA 7 risultano penalizzati gli agricoltori che hanno sempre puntato sulla monocoltura di mais, come per esempio i suinicoltori.

Come si può comportare chi fa monocoltura

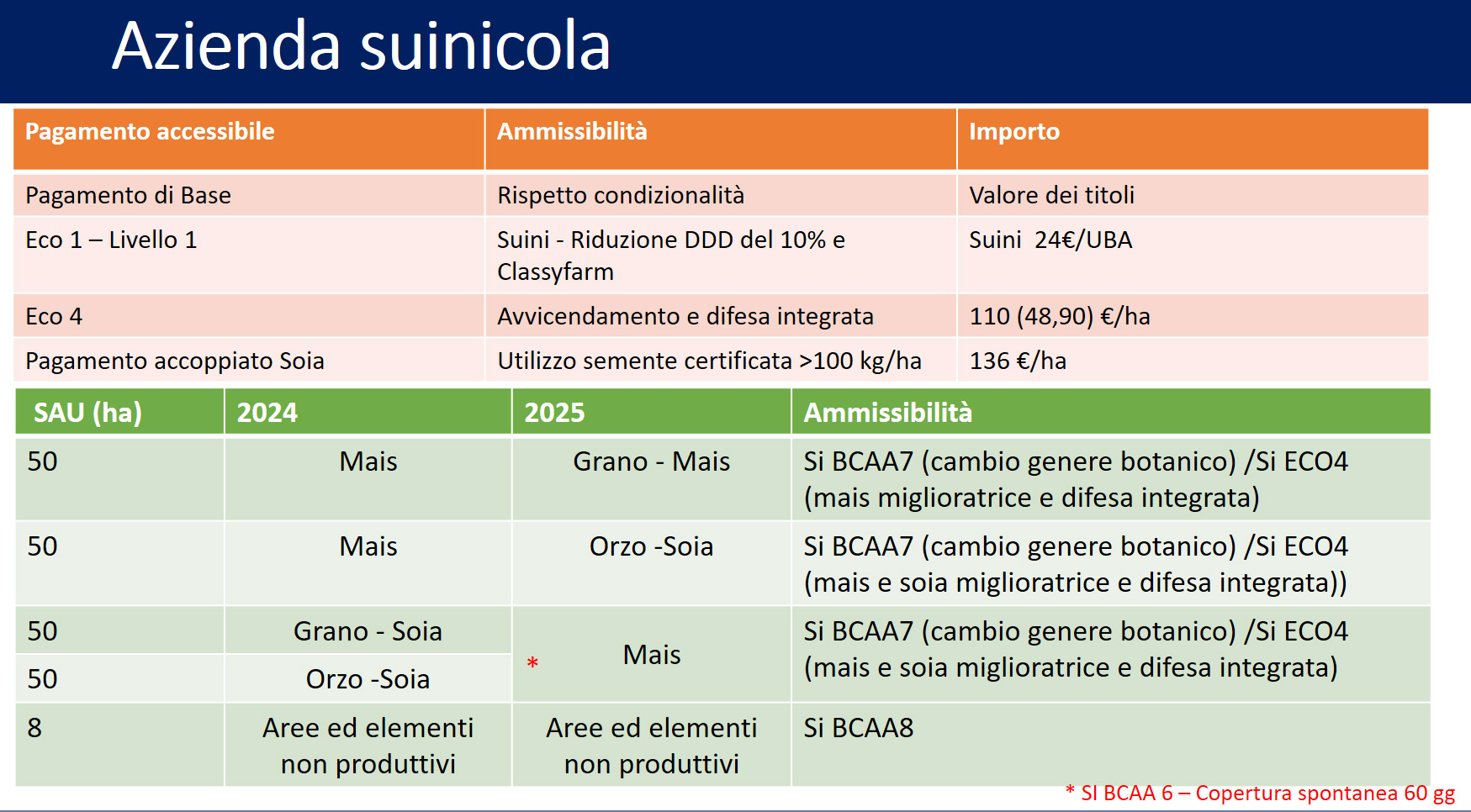

Vediamo un altro esempio di un’azienda suinicola con 200 ettari.

Nel 2022 l’azienda aveva un pagamento di base (linea grigia) pari a circa 320 euro/ha, che nel 2023 si è abbassato a 250 euro. È evidente che se questa azienda continua a fare mais su mais, oltre a essere penalizzata sulla Pac, non potrà intercettare il pagamento degli eco-schemi (in verde) e il pagamento accoppiato (in giallo). Rimarrebbe dunque solo con il pagamento di base, che nel 2027 scenderebbe al di sotto dei 200 euro/ha. Ecco allora che o l’azienda rinuncia in toto alla Pac, oppure deve affiancare al mais, che rimane coltivato su 100 ettari, altre colture come grano, orzo e soia, che aprono la possibilità di incassare gli eco-schemi.

Al pagamento di base si aggiungono il pagamento eco-schema 1 per i suini con 24 euro/UBA, l’eco-schema 4 perché si sono inserite colture in avvicendamento come soia, grano e orzo (110 euro/ha + 48,90 euro/ha per difesa integrata soia) e il pagamento accoppiato per la soia di 136 euro/ha. Così facendo, questo agricoltore nel 2027 incasserà una Pac totale pari a quella del 2022, sempre che l’entità dei pagamenti degli eco-schemi non subisca grosse variazioni al ribasso a causa di una forte adesione che quest’anno non c’è stata.

Calcolo delle riduzioni per tutte le misure

La percentuale di riduzione da attribuire alle infrazioni non intenzionali, non gravi e non reiterate è normalmente pari al 3% (in base all’articolo 9(1) del regolamento UE 2022/1172), mentre la percentuale di riduzione da attribuire alle infrazioni non intenzionali gravi può arrivare fino al 10% (articolo 9(2) del regolamento UE 2022/1172).

Nel caso in cui, nel corso dei controlli effettuati, siano riscontrate più infrazioni non intenzionali, non reiterate ma di cui almeno una grave, le percentuali di riduzione derivanti dall’applicazione della procedura descritta ai punti precedenti sono sommati. In questo caso, il tetto da applicare alla somma delle riduzioni calcolate è elevato al 10%, in base a quanto stabilito dall’articolo 11(2b) del regolamento UE 2022/1172.

La percentuale di riduzione da attribuire alle infrazioni non intenzionali reiterate è pari al 10% (articolo 85(6) del regolamento UE 2021/2116). Nel caso in cui, nel corso dei controlli effettuati, siano riscontrate più infrazioni non intenzionali reiterate per diversi requisiti, le percentuali di riduzione sono sommate. Nel caso in cui tale somma superi il 20% di riduzione totale, la riduzione applicabile per quell’anno è pari al 20% in base a quanto stabilito dall’articolo 11(3) del regolamento UE 2022/1172.

Riduzioni per infrazioni intenzionali

Nel caso in cui un’infrazione sia considerata intenzionale, sia per le caratteristiche dell’infrazione stessa nei casi previsti o per ripetuta reiterazione, la percentuale di riduzione applicabile è pari al 15% (articolo 85(6) del regolamento UE 2021/2116). Nel caso di rilevazione, a carico dello stesso beneficiario nel corso dello stesso anno civile, di più infrazioni intenzionali, gli effetti di ogni singola infrazione si sommano e non esiste un tetto applicabile.

In ogni caso, non può essere superato il 100% degli aiuti richiesti. L’organismo pagatore, in base alle valutazioni dell’infrazione intenzionale riscontrata, può elevare la percentuale applicabile dal 15% fino a un massimo del 100% (articolo 10 del regolamento UE 2022/1172). In particolare, nel caso di ripetuta reiterazione senza giustificato motivo di infrazioni considerate gravi, la percentuale applicata sale dal 15% al 30%.

Per ogni ulteriore reiterazione successiva all’applicazione dell’intenzionalità, la percentuale applicabile è pari al 45%. In caso di infrazioni intenzionali ripetute, la percentuale applicabile è pari a:

- Prima reiterazione (infrazione intenzionale seguita da un’altra infrazione intenzionale) = 45%.

- Seconda reiterazione (infrazione intenzionale ripetuta due volte) = 90%.

3 commenti

erika

27 Ottobre 2023 at 9:38 am

la percentuale di trattenuta è calcolata su tutti i premi richiesti quindi per esempio: ecoschema+titoli pac+premio zootecnia+sra+srb?

Corrado

27 Ottobre 2023 at 10:49 am

L’esenzione dall’obbligo di rotazione per le aziende con meno di 10 ettari di SAU a seminativo è confermata e resterà?

Filippo

7 Novembre 2023 at 4:14 pm

Buongiorno,

potrebbe fornire dei chiarimenti relativi al pagamento dell’eco-schema 4?

110 euro/ha su che superficie vengono applicati?

48,90 euro/ha per difesa integrata della soia di II raccolto? Come mai i due importi sono differenti?

Grazie